当基金の特徴

1.皆さんの老後を支える基金の位置付け

【セブン&アイ・ホールディングス企業年金基金(以下、基金)加入者の年金のイメージ図】

セブン&アイ・ホールディングス企業年金基金は、

確定給付企業年金です。皆さん※の退職金は全て基金へ積立てられ、基金はその管理・支給を委託されている法人です。

- ※基金へ加入している各社(基金プロフィールの「実施事業所」参照)の正社員(勤続3年以上)の方

2.基金(確定給付企業年金)のポイント

|

在

職 中 |

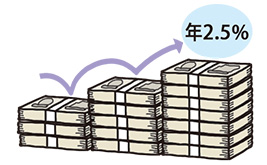

1.退職金は毎月積み立てられ、毎年2.5%の利息を付与 皆さんの退職金は、入社~退職時(定年時)まで会社が毎月積立てます。その資金を基金が運用し、毎年2.5%の利息を付与します。

2.退職後や老後のライフプランが立てやすい 積立てられた退職金は、運用による金額の変動がありません。

そのため、将来の退職金の金額を予想しやすく、退職後や老後のライフプランも立てやすくなります。 |

退

職 時 |

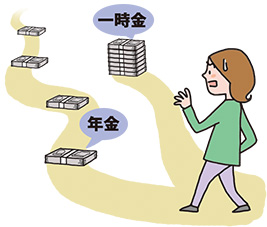

3.退職金は年金※や一時金で受け取れます 退職金の受け取り方は、勤続年数に応じて複数の選択肢(年金、一時金、それらの併用)から選べます。年金を選択すると、終身年金部分は一生涯支給が続くため、長生きリスクへの備えも充実します。

終身年金を導入している企業や基金は、全体の1~2割ほどしかありません。 |

|---|---|

|

在

職 中 ≀ 退 職 後 |

4.受給権保護の仕組みがあるので安心 確定給付企業年金法に則り、積立て義務、受託者責任、情報開示などの仕組みが整えられており、受給権保護の仕組みがあります。

|

- ※退職時に年金を選択できる方は、勤続20年以上の方のみです。ただし、勤続20年未満の方でも、ポータビリティ制度を利用することによって、年金受給権を取得できる場合があります。

3.老後を取り巻く環境の変化

老後を取り巻く環境は大きく変化し、国の年金だけで老後資金をまかなうのは難しいというのが実情です。

私的年金である企業年金などもからめて、老後の備えを考えてみましょう。

老後のお金は大丈夫かな?

老後に向けた不安・・・

少子高齢化

公的年金の減少

人生100年時代

社会保険料引き上げ

介護費用

住宅ローン

リフォーム費用

老後2000万円問題

2019年に金融庁の「金融審議会 市場ワーキング・グループ報告書」にて『公的年金だけで老後、標準的な生活を送ろうとすると、毎月約5.5万円が不足し、65歳以降30年間生きるには約2,000万円の資金が必要』という内容が発表され話題になりました。

私達の老後資金は本当に大丈夫なのでしょうか!?

4.公的年金で不足する分を企業年金でおぎなう

- ※1 上記の2000万円問題で引用された高齢夫婦無職世帯(夫65歳以上、妻60歳以上の夫婦のみの無職世帯)の収支モデルケース (出典)第21回市場ワーキング・グループ 厚生労働省資料

- ※2 退職金2,000万円の人が、その半分を年金で受け取る場合の1ヶ月あたりの受給金額

ただし、これは現在の収支モデルです。将来は???

5.今後ますます自助努力が必要な時代に

修正できる(若い)うちからライフプラン(資金計画)を考え、

将来の老後に備えることが大切です

自助努力を行なえばより安心です!!